아래에서 최신의 내용을 보도록 하자. 2021.10.14 시행 기준으로 간단히 정리하면, 자격 인정 기준은 아래와 같다. 추후 업데이트되는 내용은 국민건강보험법 시행규칙과 시행령(아래)을 참고하는 것이 좋겠다.

<피부양자 자격 인정 기준>

1. 연간 소득 합계액이 3400만원 이하

- 단, 재산세 과세표준 5억4천만원 초과 9억원 이하인 경우, 소득 합계 1천만원 이하여야함

- 재산세 과세표준이 9억 초과시에는 소득 무관, 자격 상실

2. 재산세 과세표준 5억4천만원 이하

3. 사업소득이 있으면 안 됨

- 사업자 등록을 안 했고, 사업소득 합계액 연간 500만원 이하는 사업소득 없는 것으로 봄

- 주택임대소득은 사업자 등록여부 무관하게 임대소득이 발생하면 자격이 상실된다. 다만, 공제되는 금액이 있기에 약간의 소득이 발생하더라도 괜찮을 수 있다. (아래 사이트 및 아래 참고)

<건보료 관련된 기타 질의 내용>

피부양자 자격이 박탈되더라도 직장가입자인 본인의 건보료 증가분보다 배우자가 지역보험료를 납입하는 것이 유리한지 검토하고 싶은데 기준이 보호해 국민건강보험공단에 전화로 문의해보았다.

1. 피부양자 자격 박탈시 배우자의 건보료 계산 기준은?

배우자 명의의 재산 및 소득만 아래 링크의 계산기에 넣어보면 된다. 산정된 금액은 '월별 보험료'이다.

2. 본인이 직장가입자인데 퇴사시 건보료는 본인도 내고, 배우자도 내야하는가?

- 전 세대원의 재산, 소득 등을 합산해 건보료를 산정하고 세대주에게 부과됨

- 세대원 전체가 납부 의무가 있다라고 이야기를 해서 문의를 했으며, 전화 상담자도 세대원 전체가 납부 의무가 있다고 복잡하게 얘기하지만, 결국 돈 내는 건 세대주만 냄. 세대 전체 합산 일괄 부과 (세대원이 나눠낸다는 개념이라고 하지만 세대 단위 부과임)

<직장가입자 소득월액보험료 부과기준>

직장가입자가 보수 외 소득 (사업 소득 및 배당 소득 등)이 연간 3400만원을 초과하는 경우 (내년 하반기부터 부과기준이 2000만원으로 하향될 것이라고 하는데 시행령에서는 관련 내용 못 찾음-> 확인 필요), 소득월액 보험료가 부과된다. 계산은 아래와 같다.

소득월액보험료: {(연간 “보수외소득” - 3,400만원(공제금액)) × 1/12} × 소득평가율 × 보험료율(6.86%, 2021년도)

장기요양보험료: 소득월액보험료 × 장기요양보험료율(11.52%, 2021년도)

※소득평가율

- 이자·배당·사업·기타소득:100%, 근로·연금소득:30%

소득월액보험료 상한: 3,322,170원

소득월액보험료 산정방법

<참고 사이트들>

https://mediahub.seoul.go.kr/archives/2001789

주택임대소득은 건강보험료에 어떤 영향을 미칠까?

서울시대표소통포털 - 내 손안에 서울

mediahub.seoul.go.kr

<위 사이트 발췌>

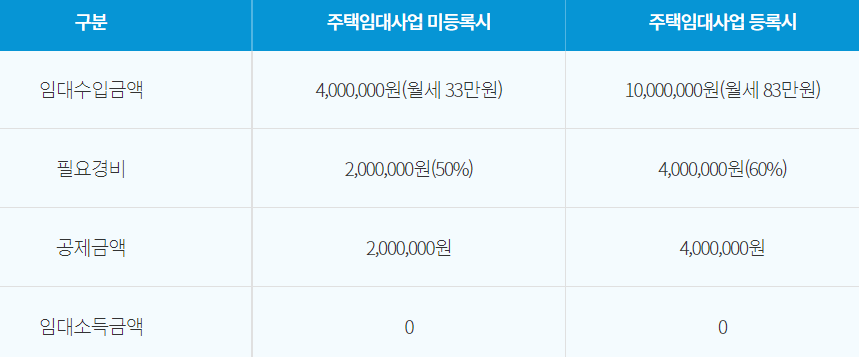

특히 주택임대 사업자를 등록한 경우 소득금액이 발생하면 무조건 지역 가입자로 전환될 수 있습니다. 임대사업을 영위하는 경우 월세 및 전세로 운영할 수 있습니다. 월세 및 전세 조정이 가능하다면 건강보험 피부양자 자격을 유지할 수 있습니다.

1) 월세만 받는 경우

만약 주택임대 소득이 발생하는 경우 피부양자 자격을 상실해 지역가입자로 전환될 수 있습니다. 다만 아래와 같이 임대수입금액을 조정할 수 있는 경우 임대소득금액이 발생하지 않기 때문에 피부양자 자격을 유지할 수 있습니다. 추가로 건강보험료 부담도 없습니다.

■ 피부양자 유지되는 임대소득

- 공제금액 : 주택임대 소득을 제외한 종합소득금액이 2,000만 원 이하의 경우 적용

2) 보증금만 받는 경우

a. 2주택이하 : 전세보증금에 대한 과세가 없으므로 피부양자 자격을 유지할 수 있습니다.

b. 3주택이상 : 3주택 이상인 경우 전세보증금에 대한 과세가 이루어집니다.

(보증금 – 3억) × 60% × 정기예금이자율 – 수입이자 등

※ 주의 : 본인 거주 주택도 주택수에 산정이 됩니다.

만약 3주택자의 경우 전세보증금만 받는 경우에도 해당 전세보증금이 주택임대사업자 등록자의 경우 월세 83만 원 그리고 미등록자의 경우 월세 33만 원에 준하는 전세보증금을 받는 경우 피부양자 자격을 유지할 수 있습니다.

■ 피부양자 자격을 유지하는 전세 보증금

국민건강보험법 시행규칙

국민건강보험법 시행규칙

www.law.go.kr

① 「국민건강보험법」(이하 “법”이라 한다) 제5조제2항에 따른 피부양자 자격의 인정기준은 다음 각 호의 요건을 모두 충족하는 것으로 한다. <개정 2013. 6. 28., 2018. 3. 6.>

1. 별표 1에 따른 부양요건에 해당할 것

2. 별표 1의2에 따른 소득 및 재산요건에 해당할 것

( '영'은 본 글 아래의 국민건강보험법 시행령을 의미한다)

② 피부양자는 다음 각 호의 어느 하나에 해당하는 날에 그 자격을 취득한다.

1. 신생아의 경우: 출생한 날

2. 직장가입자의 자격 취득일 또는 가입자의 자격 변동일부터 90일 이내에 피부양자의 자격취득 신고를 한 경우: 직장가입자의 자격 취득일 또는 해당 가입자의 자격 변동일

3. 직장가입자의 자격 취득일 또는 가입자의 자격 변동일부터 90일을 넘겨 피부양자 자격취득 신고를 한 경우: 법 제13조에 따른 국민건강보험공단(이하 “공단”이라 한다)에 별지 제1호서식의 피부양자 자격(취득ㆍ상실) 신고서를 제출한 날. 다만, 천재지변, 질병ㆍ사고 등 공단이 정하는 본인의 책임이 없는 부득이한 사유로 90일을 넘겨 피부양자 자격취득 신고를 한 경우에는 직장가입자의 자격 취득일 또는 가입자의 자격 변동일로 한다.

③ 피부양자는 다음 각 호의 어느 하나에 해당하게 된 날에 그 자격을 상실한다.

1. 사망한 날의 다음 날

2. 대한민국의 국적을 잃은 날의 다음 날

3. 국내에 거주하지 아니하게 된 날의 다음 날

4. 직장가입자가 자격을 상실한 날

6. 법 제5조제1항제2호에 따른 유공자등 의료보호대상자인 피부양자가 공단에 건강보험의 적용배제 신청을 한 날의 다음 날

7. 직장가입자 또는 다른 직장가입자의 피부양자 자격을 취득한 경우에는 그 자격을 취득한 날

8. 피부양자 자격을 취득한 사람이 본인의 신고에 따라 피부양자 자격 상실 신고를 한 경우에는 신고한 날의 다음 날

9. 제1항에 따른 요건을 충족하지 아니하는 경우에는 공단이 그 요건을 충족하지 아니한다고 확인한 날의 다음 날

④ 직장가입자가 피부양자 자격 취득 또는 상실 신고를 하거나 피부양자가 제3항제8호에 따른 자격 상실 신고를 하려면 별지 제1호서식의 피부양자 자격(취득ㆍ상실) 신고서에 다음 각 호의 서류(자격 취득 신고의 경우만 해당한다)를 첨부하여 공단에 제출하여야 한다. 다만, 공단이 법 제96조에 따라 국가 등으로부터 제공받은 자료로 피부양자 자격 취득 또는 상실 대상자를 확인할 수 있는 경우에는 신고서를 제출하지 아니한다. <개정 2013. 6. 28., 2018. 3. 6., 2018. 6. 29.>

1. 가족관계등록부의 증명서 1부(주민등록표 등본으로 제1항 각 호의 요건 충족 여부를 확인할 수 없는 경우만 해당한다)

2. 「장애인복지법」 제32조에 따라 등록된 장애인, 「국가유공자 등 예우 및 지원에 관한 법률」 제4조ㆍ제73조 및 제74조에 따른 국가유공자 등(법률 제11041호로 개정되기 전의 「국가유공자 등 예우 및 지원에 관한 법률」 제73조의2에 따른 국가유공자 등을 포함한다)으로서 같은 법 제6조의4에 따른 상이등급 판정을 받은 사람과 「보훈보상대상자 지원에 관한 법률」 제2조에 따른 보훈보상대상자로서 같은 법 제6조에 따른 상이등급 판정을 받은 사람임을 증명할 수 있는 서류 1부(장애인, 국가유공자 등 또는 보훈보상대상자의 경우만 해당한다)

3. 폐업 사실을 입증할 수 있는 서류, 「도시 및 주거환경정비법」에 따른 주택재건축사업의 사업자등록증 사본 등 별표 1의2 제1호다목에 해당하는 사실을 확인하기 위하여 공단이 요구하는 서류(피부양자가 별표 1의2 제1호다목에 따른 인정을 받으려는 경우만 해당한다)

⑤ 삭제 <2013. 6. 28.>

국민건강보험법 시행령

국가법령정보센터 | 법령 > 본문 - 국민건강보험법 시행령

국민건강보험법 시행령 [시행 2021. 11. 1.] [대통령령 제32097호, 2021. 11. 1., 일부개정]

www.law.go.kr

제41조(소득월액) ① 법 제71조제1항에 따른 소득월액(이하 “소득월액”이라 한다) 산정에 포함되는 소득은 다음 각 호와 같다. 이 경우 「소득세법」에 따른 비과세소득은 제외한다. <개정 2020. 10. 7.>

② 제1항 각 호의 소득의 구체적인 산정방법은 보건복지부령으로 정한다. <신설 2020. 10. 7.>

③ 법 제71조제1항 계산식 외의 부분 및 같은 항의 계산식에서 “대통령령으로 정하는 금액”이란 각각 연간 3,400만원을 말한다. <개정 2018. 3. 6., 2020. 10. 7.>

④ 소득월액은 법 제71조제1항의 계산식을 적용하여 산출한 금액을 보건복지부령으로 정하는 방법에 따라 평가하여 산정한다. <개정 2018. 3. 6., 2020. 10. 7.>

⑤ 제1항부터 제4항까지에서 규정한 사항 외에 소득월액의 산정에 포함되는 제1항 각 호의 소득자료의 반영 시기 등 소득월액의 산정에 필요한 세부 사항은 공단의 정관으로 정한다. <개정 2018. 3. 6., 2020. 10. 7.>

소득월액 보험료 산정방법

https://easylaw.go.kr/CSP/CnpClsMain.laf?popMenu=ov&csmSeq=1063&ccfNo=4&cciNo=1&cnpClsNo=1

국민건강보험(직장가입자) > 건강보험료 > 건강보험료의 산정 및 납부 등 > 보험료 산정 (본문) |

국민건강보험료, 보험료 산정, 월별 보험료, 보수월액보험료, 보수월액, 보험료율, 보수, 소득월액보험료, 소득월액, 보험료 징수 기간

easylaw.go.kr

* 참고만 하시고, 꼭 전문가에게 확인하세요.

'투자 > 일반' 카테고리의 다른 글

| 큰 베팅을 하려면 '안티프래질'한 구조를 만들어야 (0) | 2022.10.22 |

|---|---|

| 사업자 현금영수증 가맹점 가입 의무 (0) | 2021.12.03 |

| 세무 세법 관련 참고 사이트 (0) | 2021.11.17 |

| 부자가 되기 위한 기본적인 원칙 - 김종봉 (0) | 2021.02.06 |

| 내가 돈 관리하는 방법 - 자동 가계부 (0) | 2020.07.24 |

댓글