해외 주식 양도소득세에 관련해 깔끔하게 정리된 사이트가 있어서 소개합니다. 두 개의 블로그입니다. <이루다 투자> 와 <미래에세대우> 블로그의 내용으로 아래 링크 및 내용을 참고하면 되고, 간단히 요약하면 아래와 같습니다.

- 해외주식 투자자는 모두 과세 대상으로 5월에 확정 신고해야함

- 손익/손실 여부 상관없이 신고 대상임

- 기본공제 250만원

- 증권사별 취득가액 계산법이 다르므로 유의 필요 (선입선출, 후입선출, 이동평균법 - 아래 참고)

* 이에 따라, 본인이 생각한 양도소득과 실제 양도소득이 다르게 계산될 수 있음

<양도소득세 절세 전략>

1. 이미 수익을 실현했다면 :

현재 손실 중인 종목을 처분한 뒤, 처분한 종목을 재매수하여 양도손익을 줄임

* 재매입한 주식의 매입단가가 낮아지므로 해당 종목 매도시 양도세는 늘어날 수 있음

2. 수익 실현한 종목이 없고, 앞으로 계속 오를 것 같은 종목이 있다면 :

기본 공제 250만원 범위내에서 매도해 수익을 확정하고 다시 매입. (매년 기본공제 혜택 받는 전략)

3. 과세되는 국내주식이 있다면 : (대주주, 비상장주식, 장외거래주식)

과세되는 국내주식과 해외 주식은 양도차손이 상계처리 가능

4. 증여할 사람이 있다면 :

증여한 날의 전후 2개월(총 4개월) 평균가액으로 증여세와 취득가액을 계산하므로 양도세 가능함

증여 후 바로 매도 가능 (이월 과세 없음)

https://www.iruda.io/blog/1092

해외주식 양도소득세와 절세를 위한 손익통산 방법 | 이루다투자 블로그

해외주식을 매도한 투자자라면 누구나 양도소득세 과세 대상해외주식 양도손익은 증권사 별 취득가액 결정방법에 따라 각기 다르게 계산됨수익을 손실만큼 상계하는 방시으로 양도소득세 과

www.iruda.io

- 해외주식을 매도한 투자자라면 누구나 양도소득세 과세 대상

- 해외주식 양도손익은 증권사 별 취득가액 결정방법에 따라 각기 다르게 계산됨

- 수익을 손실만큼 상계하는 방시으로 양도소득세 과세 대상액을 줄일 수 있음

어쩌면 투자자에게 가장 바쁜 달은 5월일지도 모르겠습니다. 종합소득세와 해외주식 양도소득세를 신고해야 하는 시기이기 때문인데요. 해외주식 양도소득세가 무엇인지 생소한 분들을 위해 이번 글에서는 해외주식 양도소득세란 무엇인지, 과세 대상 및 신고 방법 그리고 가장 궁금해하실 절세 방법에 관해 이야기해 드리고자 합니다.

해외주식 양도소득세 과세 대상

- 해외법인이 외국 주식 시장에 상장한 것 (예시 : 애플, 테슬라, 구글, 아마존 등)

- 국내법인이 발행한 주식이 해외 증권시장에 상장된 것

세법에서 정한 대주주일 때만 과세 대상이 되는 국내 상장주식과 다르게, 해외주식은 누구나 보유하고 있던 해외주식을 매도한 경우 양도소득세 과세 대상으로 5월 중 양도소득세 확정신고를 해야 합니다.

해외주식 양도소득세 계산 방법

이때 양도소득세는 해외주식매매에서 발생한 총이익에서 기타 제비용과 기본 공제금액(250만 원)을 제한 금액의 22%로 계산되며, 과세대상자는 이를 신고 및 납부해야 합니다.

신고 및 납부 시 유의사항

신고 및 납부 시에는 몇 가지 유의사항이 있습니다.

- 양도차익 공제범위 이내 혹은 양도차손 발생 시에도 신고할 것

양도차익 공제범위 안이거나 양도차손이 발생한 때도 납세 관할 세무서장에 신고해야 합니다. 만약 해외주식 양도소득세를 신고하지 않는다면 무신고 가산세로 납부세액의 25%가 부과되고, 과소신고 시에는 10%, 나아가 납부불성실 가산세(연 10.95%)도 부과될 수 있습니다. - 두 군데 이상의 증권사에서 거래하는 경우, 모두 합산해 신고할 것

매도가 있었던 모든 증권사의 내역을 전부 합산해서 신고하셔야 합니다. 특히 이루다투자를 이용하시는 고객 중 대신증권이 아닌 다른 증권사를 통해 매매가 있으셨던 분이라면, 다가오는 5월 해외 양도소득세 관련 신고 시 모든 증권사의 매매 내역을 합산하여 신고해야 하는 점을 다시 한 번 강조 드립니다. - 증권사 별 신고금액이 차이날 수 있다는 점을 유의할 것

증권사별로 취득가액 계산 방법이 다릅니다. 그러므로 동일종목을 매매했더라도 신고금액에 차이가 날 수 있다는 점을 숙지하셔야 합니다.

*아래에서 증권사 별 양도소득세를 파악할 수 있는 HTS 화면번호 및 페이지 링크 확인 바랍니다.

- 미래에셋대우 양도소득세 점검 (HTS:9434 해외주식 양도세 가계산)

- 키움증권 양도소득세 점검 (HTS:3141 해외주식 양도소득세)

- 삼성증권 양도세/배당세 안내 (HTS: 3434 해외주식 양도세 조회)

- KB증권 (HTS: 7493 해외주식 양도소득금액 조회)

- 대신증권 (HTS: 2258 해외주식 양도소득세 내역조회)

취득가 계산방법 안내

앞서 설명해 드린 것처럼, 취득가액 계산은 증권사마다 다르게 계산하고 있으나 통상 증권사는 아래와 같은 세 가지 방법 중 한 가지를 택하여 취득가액을 선정하고 있습니다.

- 선입선출 (FIFO : First First Out) : 먼저 매입한 순서대로 매도되는 구조입니다.

- 후입선출 (Last In First Out) : 선입선출과 반대의 개념으로, 가장 늦게 매입한 수량부터 매도되는 구조입니다.

- 이동평균법 : 이동평균법은 매수매도의 평균단가를 적용하는 개념으로 보시면 됩니다.

간단한 예를 들어 취득가액 계산과 양도차익에 관해 설명해보겠습니다. 결제일 환율, 제비용을 무시하고 진행하겠습니다.

상황 가정

코로나 19가 발생하고 하락 시기 중 테슬라는 약 100달러에 1주를 1차 매입하였고, 이후 양적완화로 주식시장이 계속 오르자 테슬라 1주를 500달러에 추가로 매입하여 총 2주를 보유한 상황입니다. 그리고 해가 가기 전 테슬라 1주를 700달러에 매도했습니다.

- 선입선출의 경우,

먼저 매입한 100달러 1주를 매도하기 때문에 양도차익은 700-100 = 600달러이며, 600달러의 22%인 132달러가 양도소득세 납부필요 금액으로 산정됩니다. - 후입선출의 경우,

늦게 매입한 500달러 1주를 매도하기 때문에 양도차익은 700-500 = 200달러이며, 200달러의 22%인 44달러가 양도소득세 납부 필요 금액으로 산정됩니다.

- 이동평균법의 경우,

대부분의 HTS 혹은 MTS를 이용하시는 고객께 익숙한 수치일 것입니다. 평균단가( 100+500 / 2 ) 300달러 1주를 매도하기 때문에 양도차익은 700-300 = 400달러이며, 400달러의 22%인 88달러가 양도소득세 납부필요 금액으로 산정됩니다.

직전 예시는 주가가 상당히 상승하였기에 후입선출이 세금측면에서 가장 좋은 결과를 보이지만, 그 폭이 좁아진다면, 다른 결과가 발생할 수도 있습니다.

다른 예시로, 테슬라의 주가가 상승이 아닌 하락을 하여 200에 팔았다고 가정하면서 결과를 만들어보겠습니다.

- 선입선출의 경우

양도차익은 200-100 = 100달러이며, 100달러의 22%인 22달러가 양도소득세 납부 필요 금액으로 산정됩니다. - 후입선출의 경우

양도차익은 200-500 = -300달러이며, 손실확정이었기 때문에, 별도의 세금납부는 없어도 되지만 신고만 필요한 상황으로 바뀌게 됩니다. - 이동평균법의 경우,

양도차익은 200-300 = -100달러이며, 후입선출과 마찬가지로 세금납부는 없어도 되지만 신고는 필요한 상황입니다.

이처럼 어떤 증권사를 썼느냐, 얼마나 자주 어떤 타이밍에 매매를 하였느냐에 따라 다양한 경우의 수가 있습니다. 그렇기 때문에 250만 원 공제범위 내에서 수익을 확정 지을 요량으로 팔았지만, 오히려 손실을 확정 짓는 경우도 발생할 수가 있는 것입니다.

양도소득세 절세 키포인트

양도손익과 기본공제 250만 원의 차액이 적을수록 양도소득세 역시 적어집니다. 따라서 양도손익을 최대한 기본 공제 250만 원과 가깝게 만드는 것이 양도소득세 절감의 핵심이라 할 수 있습니다.

그래서 양도손익을 줄이기 위해 가장 많이 사용하시는 방법에( ‘손실상계’ 혹은 ‘손익통산’이라는 이름으로 사용되고 있습니다) 대해서 설명해드리고자 합니다. 개인 상황에 따라 적절한 방법을 선택하시어 합법적으로 절세 혜택을 누리시기 바랍니다.

손익통산 방법은 상황에 따라 크게 두 가지로 나뉘어집니다.

- 이미 수익을 실현한 종목이 있다면?

현재 손실 중인 종목을 처분하여 양도손익(수익-손실)을 줄여 양도소득세를 줄인 뒤, 다시 처분한 종목(손실 난 종목)을 재매수합니다. 이 방법은 손실이 확정되어 있고, 이익을 실현하고 싶을 때도 가능합니다.

유의사항

이 방법은 지금 당장의 세금은 줄일 수 있으나, 재매입한 주식의 매입단가가 낮아지기 때문에 나중에 내야 할 세금이 늘어날 가능성이 있습니다.

- 앞으로 계속 오를 것 같은 종목이 있다면?

250만 원 범위에서 수익을 확정 짓고 다시 매입하는 방법이 있습니다.

유의사항

매년 250만 원의 공제금액만큼 이득을 볼 수 있지만, 이는 해당 종목의 주가가 계속 오르리라는 것을 전제로 합니다.

https://securities.miraeasset.com/public/mw/blog/html/20201223151202.html?ver=20210722190040

2020년에 챙겨야 할 해외주식 양도세 절세 전략

해외주식,양도세,절세,양도소득세,증여,손익상계,손익,

securities.miraeasset.com

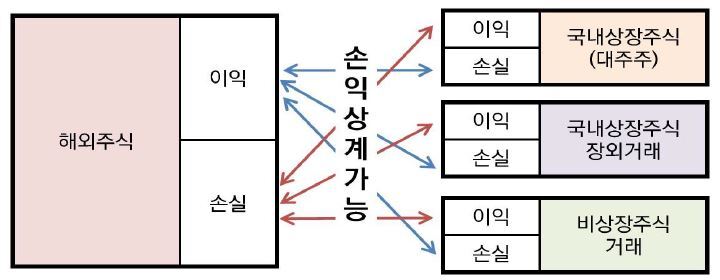

2020년부터는 해외주식뿐만 아니라 국내주식(대주주등)과도 서로 상계 가능합니다.

2019년까지는 해외주식과 국내주식의 양도차익과 양도차손이 서로 통산되지 않았습니다.

하지만 세법의 개정으로 2020년부터는 국내주식과 해외주식의 양도차익과 양도차손이 모두 통산됩니다.

따라서 2020년에 해외주식에서 실현한 수익이 많다면 평가손실중인 해외주식 뿐 아니라 국내주식을 매도해도 해외주식 양도소득세를 절세 할 수 있습니다.

다만 해외주식과 양도차손이 상계처리가능한 국내주식은 과세되는 국내주식에 한해서 가능합니다.

과세되는 국내주식이란 대주주, 비상장주식, 장외거래주식이 있습니다.

소액주주이면서 장내거래하는 경우는 비과세 소득이기 때문에 해외주식 양도차익과 상계처리 할 수 없습니다.

따라서 과세되는 국내주식이 손실중이라면 손실을 실현시켜 해외주식의 양도소득세를 절세 할 수 있습니다.

기준은 국내주식도 체결일이 아닌 결제일 기준이기 때문에 2020 년 12월 28일 까지는 손실 중인 과세대상 주식의 매도를 완료해야합니다.

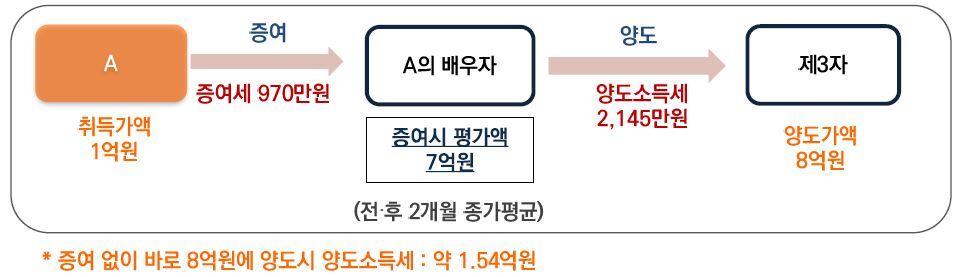

해외주식의 수익을 실현시키기 전이라면 증여 후 양도를 통해 양도소득세를 절세 할 수 있습니다.

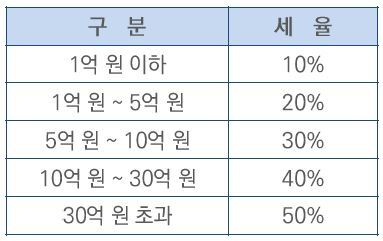

▶ 증여공제

▶ 증여세율

출처 : 미래에셋대우 VIP컨설팅팀

* 참고만 하시고, 꼭 세무 전문가에게 확인하세요

'투자 > 주식' 카테고리의 다른 글

| ETF, CEF의 모든 보유종목을 보고 싶을 땐 Fidelity Screener! (0) | 2021.12.15 |

|---|---|

| PCI 상장 폐지 및 합병 관련 소식 - PIMCO, 키움증권 (1) | 2021.12.13 |

| CEF 프리미엄 / 디스카운트를 형성하는 요인 (Fidelity) (2) | 2021.11.30 |

| 순현재가치(NPV)와 내부수익률(IRR) (0) | 2021.07.13 |

| 포트폴리오와 리밸런싱 (0) | 2021.06.09 |

댓글