한국시각 1/30 오전, 마이크로소프트의 Q2 어닝콜이 있었음.

1. DeepSeek에 대한 코멘트 / 업데이트들

IR (https://www.microsoft.com/en-us/investor/default) 홈페이지에서 제일 먼저 눈에 띈 것은 DeepSeek을 Azure AI 모델 카탈로그에 포함시켰다는 것.

# 어닝콜에서도 DeepSeek에 대한 언급

# Q&A session 중 (번역 by 번역기)

브렌트 틸, 제프리스: 오, 감사합니다. Satya, 준비한 발언에서 DeepSeek를 몇 번 언급하셨습니다. 당신이 거기에서 보고 있는 것에 대한 당신의 생각을 모두가 좋아할 것이라고 생각합니다. 그리고 이제 AI가 더 낮은 비용으로 확장되는 것을 보고 있습니까? 우리는 여러분이 그것을 볼 수 있는 지점에 도달하고 있습니까, 아니면 아직 시간이 있습니까? 이에 대한 귀하의 의견에 감사드립니다.

사티아 나델라: 맞아요. 고마워, 브렌트. 제 발언에서 저는 어떤 의미에서 AI에서 일어나는 일이 일반 컴퓨팅 주기에서 일어나는 일과 다르지 않다는 점에 대해 이야기했습니다. 항상 곡선을 구부린 다음 곡선 위로 더 많은 점을 넣는 것입니다. 무어의 법칙(Moore's Law)이 작동하고 하이퍼드라이브(hyperdrive)가 있습니다. 그 위에는 AI 스케일링 법칙이 있는데, 사전 훈련과 추론 시간 모두 해당 화합물을 계산하며, 이것이 모두 소프트웨어입니다.

제가 제 발언에서 말한 것을 생각해야 하는데, 우리는 한동안 관찰해 왔는데, 이는 추론에 대한 모든 소프트웨어 최적화 때문에 사이클당 개선이 10배입니다. 그래서, 그것이 당신이 보는 것입니다.

그런 점에서 DeepSeek는 몇 가지 진정한 혁신을 이루고 있다고 생각합니다. 그리고 그것은 OpenAI조차도 o1에서 찾은 것들 중 일부입니다. 그래서 우리는 - 분명히, 이제 모든 것이 상품화되고 널리 사용될 것입니다. 이와 같은 소프트웨어 주기의 가장 큰 수혜자는 고객인데, 하루가 끝날 때 생각해보면 클라이언트 서버에서 클라우드로 전환하면서 배운 가장 큰 교훈은 무엇이었을까요? 더 많은 사람들이 클라우드라고 불리는 것을 제외하고는 서버를 구입했습니다.

따라서 토큰 가격이 하락하면 추론 컴퓨팅 가격이 하락한다는 것은 사람들이 더 많이 소비할 수 있다는 것을 의미합니다. 그리고 더 많은 앱이 작성될 것입니다. 그리고 제가 꽤 강력한 이 모델들을 언급했을 때, 우리가 '25년 초에 PC에서 꽤 큰 클라우드 인프라가 필요한 모델을 실행할 수 있다는 것은 상상할 수 없는 일이었습니다. 이러한 유형의 최적화는 AI가 훨씬 더 유비쿼터스화될 것임을 의미합니다. 따라서 저희와 같은 하이퍼스케일러, 저희와 같은 PC 플랫폼 제공업체에게 이것은 제가 아는 한 모두 좋은 소식입니다.

2. 발표 슬라이드 quick review

https://www.microsoft.com/en-us/Investor/earnings/FY-2025-Q2/press-release-webcast

슬라이드의 자료는 모두 양호해보이나 AI/클라우드에 대한 투자로 수익률이 다소 희석된 점을 강조함과 동시에, 투자가 인프라, 땅 등 long-lived asset에 투자하는 장기 투자함을 강조. 하지만 시간외 거래에서는 꽤 큰 폭의 주가 하락을 했는데 CAPEX에 대한 부담과 성장율 기대치가 높기 때문인지...?

Transcript에서는 지난 3년간 투자를 확대해왔고, 25년까지 투자를 한 뒤엔 원래의 균형을 찾을 것이란 뉘앙스로 보임

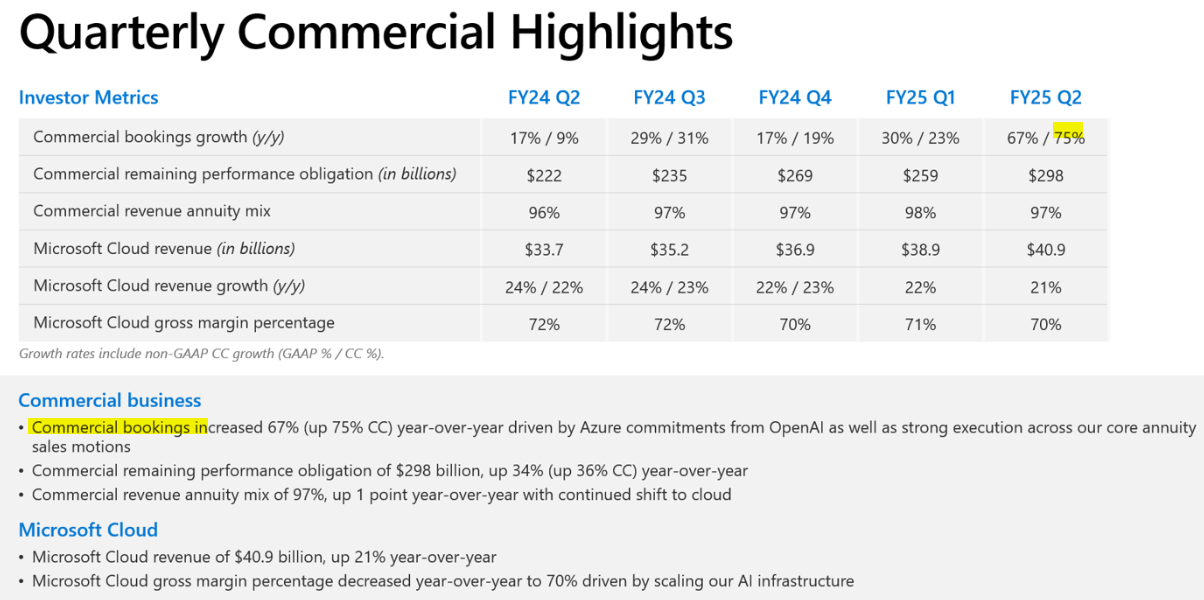

* commercial bookings: 아직 매출로 반영이 안 되고 약정만 한 계약으로 booking이 많으면 미래 매출 성장 기대 가능 (e.g. Azure, Office365 등) -> OpenAI 관련 Azure 약정과 연간 구독 약정이 핵심

* commercial remaining performance obligation (RPO) : 고객과 체결한 계약 중 아직 수익으로 인식되지 않은 잔여 금액으로 안정적인 미래 매출을 확보하고 있다는 의미 (전년 동기 대비 36% 증가)

* commercial revenue annuity mix : 기업 고객 대상(commercial) 매출에서 연간 구독형 매출이 차지하는 비중이 압도적 (기존 일회성 영구 라이선스보다 구독형 클라우드 서비스 이용율이 압도적이라는 의미)

* cloud 매출 성장율 연간 21%, 총 마진율은 AI 인프라 확장으로 전년비 감소

* CAPEX : 클라우도 및 AI 서비스 수요 증가 지원을 위한 투자 확대. 절반 이상이 장기 자산 투자(인프라, 땅)

* cash flow : operating cash flow가 전년비 18% 증가 / free cash flow가 전년비 29% 감소 (클라우드 / AI 투자 증가 탓)

* MS365 및 클라우드 서비스 매출이 기업용에서 15% 성장, 소비자용에서 8% 성장

* LinkedIn 매출 9% 증가

* Dynamics 및 클라우드 서비스 매출 15% 증가

* 서버 및 클라우드 서비스 매출 21% 증가 (Azure 및 기타 클라우드 성장은 31%)

* AI 총매출이 $13 B를 초과

3. 추가 재무 자료

전반적으로 최근 3년간의 매출 비중은 유사한 흐름. MS365, 링크드인 등 수익성 높은 구독형 서비스 매출 비중이 높고, 클라우드의 비중이 뒤이음. 게임 등 개인용 컴퓨팅은 수익성은 다소 떨어지나 게임 부문에서 비용 절감이 이뤄지고 있는 것으로 보임

* 주식에 대한 매수/매도 추천이 아니며, 실적 발표 자료에 대해 검토하는 글입니다.

** 투자 판단에 대한 책임은 투자자 본인에게 있습니다.

추가로 읽어볼 자료.

'투자 > 주식' 카테고리의 다른 글

| ServiceNow(서비스나우) IR - 4Q 24 (0) | 2025.01.31 |

|---|---|

| 미국 3조 클럽 주식들의 순위 변화 (1) | 2025.01.30 |

| 공포탐욕지수 설명(Fear and Greed Index) (1) | 2025.01.29 |

| 미국 주식 시가총액 상위 32개 기업 (25.1.29) (0) | 2025.01.29 |

| 장기적인 사고 - 아마존 주주서한 (0) | 2025.01.08 |

댓글