서비스나우의 IR presentation 요약. (어제 1월30일 11% 가량 급락)

1. 비즈니스 모델의 전환 계획 : Subscription-based model(정액제) --> Consumption-based model(사용량에 따른 과금)

- 구독보다 고객 수를 확보하는데 중점을 두고, 시간이 지나 사용량 증가하게 되면 수익을 창출하겠다는 계획

- Free cash flow margin을 확대하도록 설정

2. 구독 매출, cRPO (Remaining Performance Obligations, cRPO : 1년 내 인식될 매출 계약)의 약 20% 성장

이익률 악화. -0.5%~1% 성장 예상

3. 전년 동기(파란색) 대비 구독 매출 성장률 둔화 추세 (3% 정도의 둔화를 둔화라고 해야할까..)

4. RPO 성장은 꾸준함

5. 고객 코호트 & ACV(Annual Contract Value)

* Cohort : 특정 시기에 가입한 고객 그룹 (e.g. 2010년 가입한 고객은 2010년 코호트, 2015년 가입한 고객은 2015년 코호트)

* ACV : 특정 고객이 1년간 지불하는 평균적인 계약 금액

* Annual Growth of initial ACV : 초기 ACV의 연간 성장율

최근 연도 (2020~2024) 고객의 성장율 (56%~85%)이 과거 고객의 성장율보다 낮음. 즉, 초기 고객이 점차 더 많은 서비스를 이용하며 더 많은 계약금을 지불하고 있음. 고객 유지율이 높으며, 전체적인 ACV 증가율이 높다는 것은 고객 기반이 확장되면서 매출이 안정적으로 증가하고 있다는 의미

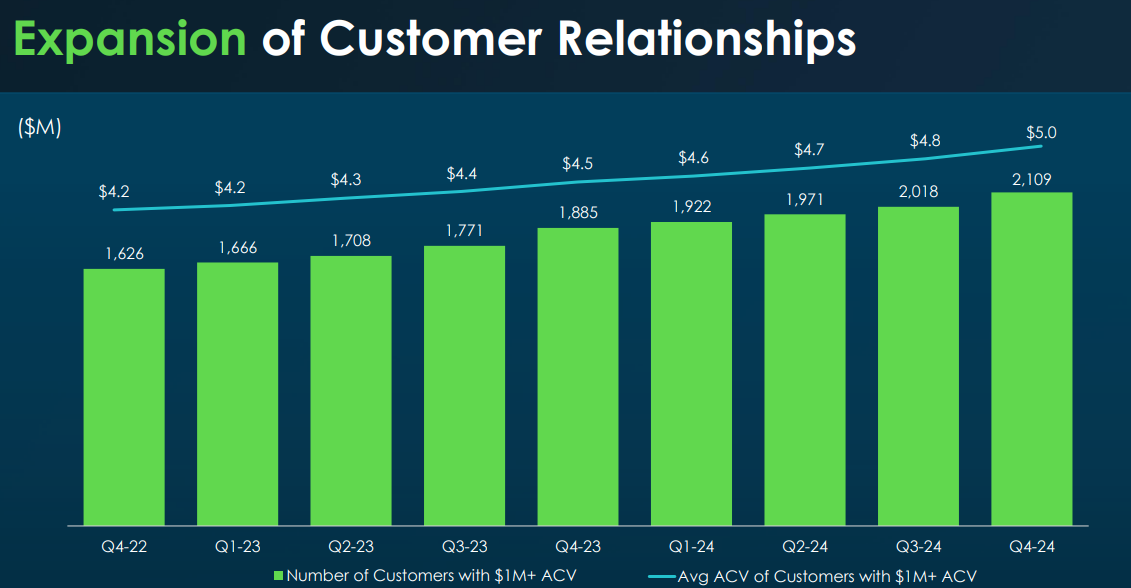

6. ACV가 $1M 이상 고객수가 꾸준히 증가, 해당 고객들의 평균 ACV도 꾸준히 증가

지속적인 매출 성장을 뒷받침하는 지표가 될 수도

7. 굉장히 높은 고객 갱신율

8. 주요 매출 발생 지역

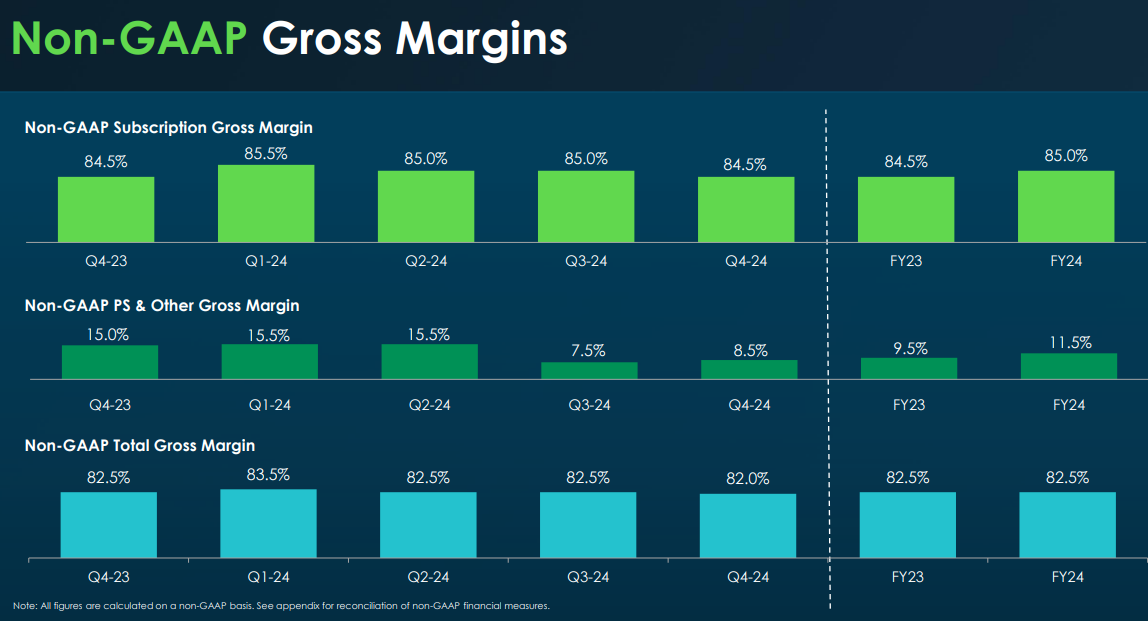

9. 총이익률은 안정적 : 구독서비스가 견고하며, Professional Service 및 기타는 이익률이 급락했다가 회복중

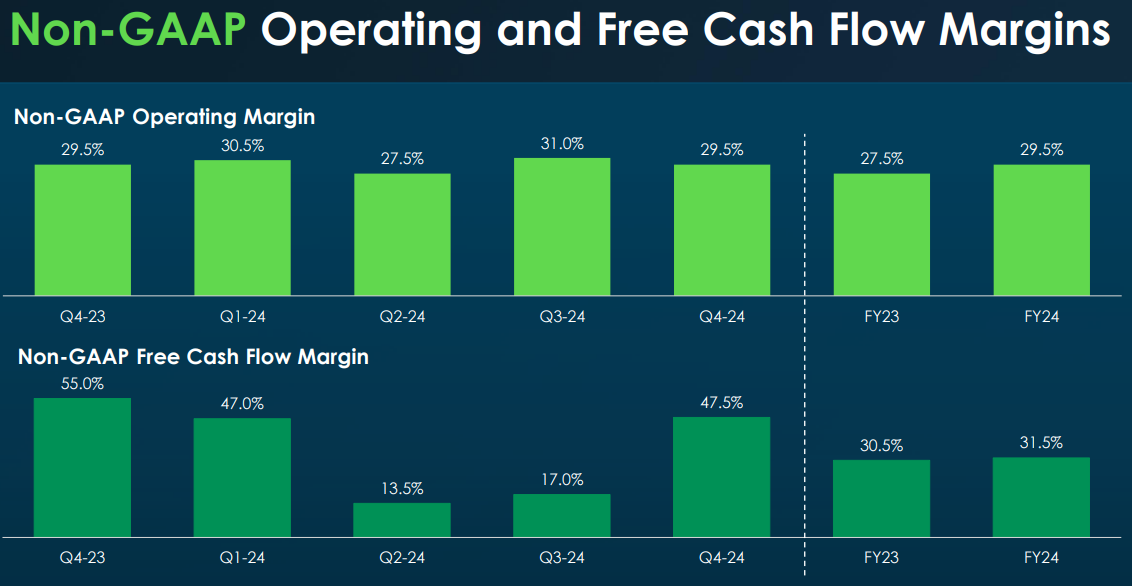

10. Free cash flow margin도 급락했다가 회복

* 매수/매도 추천 아님.

** IR presentation의 요약일 뿐이며, 모든 투자의 책임은 투자자 본인에게 있습니다.

'투자 > 주식' 카테고리의 다른 글

| 한국투자TDF알아서 2050, 2060 포트폴리오 비교 (2) | 2025.02.15 |

|---|---|

| ServiceNow(서비스나우) Financial Results - FY24 (1) | 2025.02.02 |

| 미국 3조 클럽 주식들의 순위 변화 (1) | 2025.01.30 |

| Microsoft(마이크로소프트) IR - FY25 Q2 (0) | 2025.01.30 |

| 공포탐욕지수 설명(Fear and Greed Index) (1) | 2025.01.29 |

댓글