Backtest는 주어진 포트폴리오로 과거의 역사에 대입해보고 주가의 흐름이나 수익률을 볼 수 있는 방법이다. 아래의 사이트를 이용하면 편리하게 포트폴리오를 세가지로 구성해보고 비교할 수 있다.

(사이트에 변경된 내용이 있어 설명을 조금 업데이트 하였습니다. 2021년 7월)

www.portfoliovisualizer.com/backtest-portfolio

Backtest Portfolio Asset Allocation

www.portfoliovisualizer.com

ETF나 주식 등을 선택할 수 있으며, 아래 항목들을 조정 또는 볼 수 있다.

- 투자 시기

- 초기 투자금

- 적립식 투자금 (월, 분기, 년 단위로 입력가능)

- 리밸런싱 주기

- 배당금/분배금 수입

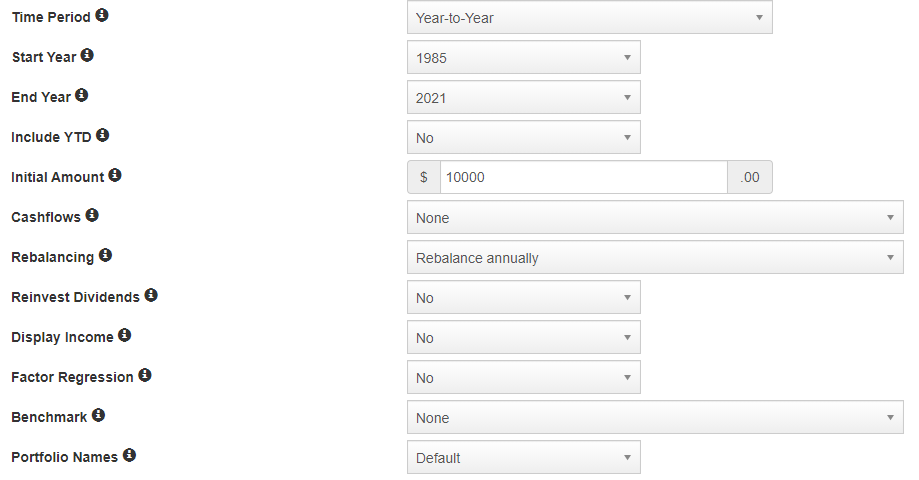

위의 사이트에 접속하면 아래와 같은 화면을 볼 수 있다. 주요 항목들을 살펴보면..

#1. Time Period

Backtest할 기간을 Year-to-Year 또는 Month-to-Month로 조정할 수 있다.

- Year-to-Year 선택시 시작 연도(Start Year)와 종료 연도(End Year)를 선택 가능

- Month-to-Month 선택시 시작 연도 및 월, 종료 연도와 월 조정이 가능

Include YTD는 잘 동작하지 않는 것 같다. 시작연도는 1985년부터 가능하다. ETF를 비교해보기 위해 백테스트 비주얼라이저를 이용해보았는데, 최근에 만들어진 ETF는 당연히 과거자료가 없어서 백테스트가 안 된다. 한계일 수도 있지만, 백테스트를 해볼 수 있다는 것은 검증된 ETF만 본다는 장점이 될 수도 있다고 생각한다.

#2. Initial Amout

최초 투자금이다.

#3. Cashflows

주기적으로 투자를 할 경우(매달 특정 금액을 투자할 경우 contribute, 돈을 빼 쓸 경우 withdraw), 금액과 투입 주기를 설정할 수 있다. 월적립식으로 투자를 하는 것을 가정한다면 drop-box 메뉴에서 Contribute fixed amount를 선택하면 Contribution Amount(매월 투자할 금액), Inflation Adjusted(투자금에 inflation을 반영해 뻥튀기를 할지 여부로 보인다), Contribution Frequency(월,분기,연 단위 설정이 가능) 메뉴가 생긴다.

자산의 성격에 따라 적립식/거치식 투자의 투자 성과도 달라지므로 자신의 투자 방향에 따라 잘 조정할 필요가 있다.

$333씩 매월 투자하는 것으로 설정해보았다.

#4. Rebalancing

리밸런싱은 포트폴리오 전략의 핵심적인 부분이다. 포트폴리오의 자산 중 어떤 자산은 자산 가치가 많이 증가해 비중이 증가해있을 것이고, 어떤 자산은 자산 비중이 줄어들어 있을 수 있다. 이 툴에서는 1년, 반년, 분기, 월 등으로 주기를 선택할 수 있는데, 해당 주기마다 원래 정해둔 포트폴리오 비중대로 다시 비중을 맞추는 것이다. 리밸런싱을 통해 자산 가격이 많이 오른 것은 수익 실현을 하게 되고, 자산 가격이 하락한 것은 주식수가 늘어나게 될 것이다. 포트폴리오 구성 및 리밸린성 주기에 따라 투자성과가 달라지기도 하니 주기를 잘 설정하는 것이 중요하다. 단, 세금에 대한 고려는 없으므로 투자자 개인이 개별적으로 판단해야한다.

#5. Reinvest Dividends

주식의 배당금 또는 ETF의 분배금을 재투자할지를 결정하는 메뉴이다

#6. Display Income

주식의 배당금 또는 ETF의 분배금을 보여줄지 말지를 결정하는 메뉴다. 굳이 안 볼 이유가 없으니 Yes로 두면 될 것 같다.

#7. Benchmark

벤치마크할 지수나 종목 티커를 넣으면 비교해볼 수 있다. 만만한 SPY를 benchmark로 넣어보았다.

#8. Portfolio names

선택사항이다. 최대 세 개까지 포트폴리오를 비교할 수 있다. Custom을 선택하고 각각의 이름을 지정하면 된다.

#9. Portfolio Assets

마지막으로 포트폴리오를 구성하는 단계다 돋보기를 눌러 원하는 티커를 입력하고 각 포트폴리오별 자산을 배분하면 된다. 아래 예에서는 포트폴리오 1은 QQQ 100%, 포트폴리오 2는 QQQ 50%, SPLG 50%, 포트폴리오 3은 SPLG 100%로 구성했다. 성격이 다른 자산들을 믹스하면, 때로는 단점만 보이던 자산이 포트폴리오에선 훌륭한 구성 자산이 될 수도 있어 백테스트 해보는 것이 의미를 가진다.

구성이 끝나면 Ananlyze Portfolios를 누르면 끝!

#10. 결과 보기

아래와 같이 PDF나 Excel로 볼 수 있는 기능도 제공되고 여러가지 탭이 제공된다. 예전에는 파일 저장이나 포트폴리오 저장이 무료 기능이었는데, 유료화되었다. (처음 가입하면 trial 기간 중에는 사용 가능) 대부분의 경우 Summay만 봐도 충분하지 않을까 생각된다.

#11. Summary 탭애서 각 항목의 의미

- Final Balance : 해당 기간(위에서는 2006.01~2020.10) 투자했을 때 최종 평가금액이다.

- CAGR : 연평균 성장률, CAGR만큼 매년 성장한 것을 복리로 계산했을 때 이런 투자 성과가 나온다는 뜻

- TWRR : 자금이 투입 또는 인출될 때마다 그 때까지의 수익률을 구하고, 모든 기간에 대한 수익률을 곱한 것을 수익률로 사용 (예. 기간 A의 수익률 = +10%, 기간 B의 수익률 = -5% 라면 (1+0.1) * (1-0.05) = 1.045, TWRR = 4.5%)

- MWRR : 내부수익률(IRR)로 현금흐름(배당금)이 있을 때 고려하면 좋겠다.

(* 현재-2021년7월 기준- TWRR, MWRR은 제공되지 않는 것으로 바뀌었다.)

- Stdev : 표준편차

- Best Year/Worst Year : 가장 좋았던 해와, 가장 안 좋았던 해의 수익률

- Max Drawdown : 가장 많이 하락한 시기에 몇%까지 하락했는지를 뜻한다. 검정색 (i)를 클릭하면 Max drawdown으로 산정한 시기를 알 수 있다.

- Sharp Ratio : 위험 대비 초과수익률 (변동성 자체를 위험으로 봄)

- Sortino Ratio : 하방리스크 대비 초과수익률 (수익률이 마이너스 구간에서의 변동성만 위험으로 봄)

* Sharp Ratio와 Sortino Ratio 모두 무위험 자산에 투자한 경우에 대비해 얻을 수 있는 초과 수익률로 "(펀드 수익률 - 무위험 수익률) / 펀드의 표준편차"로 구한다. Sharp Ratio는 분모의 표준편차를 구할 때 전체 구간을 사용하는 반면, Sortino Ratio는 수익률이 마이너스인 구간에서의 표준편차만 사용한다. 편차 큼 = 변동성 큼 = 낮은 초과 수익률

- US Mkt Correlation : 미국 주식시장과의 상관계수

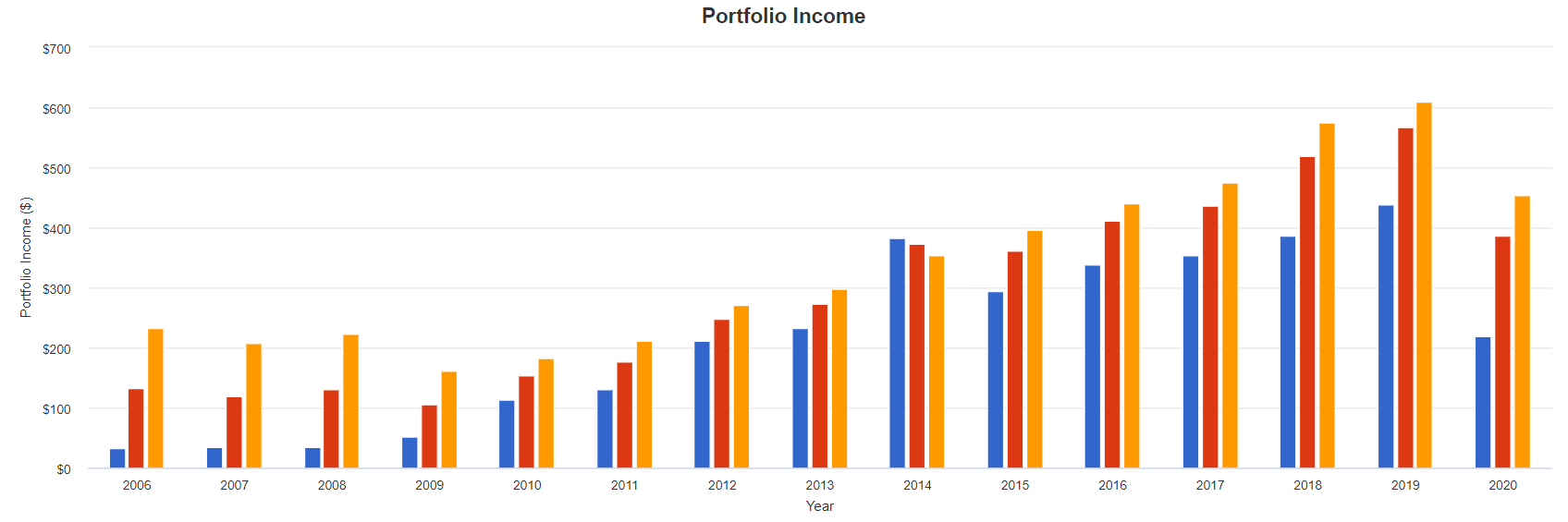

전체 수익을 표와 그래프로 볼 수 있다.

마지막으로 분배금 수익을 확인해보았다.

잘 활용하면 편하게 백테스트를 해볼 수 있는 훌륭한 툴이다. 어제 QQQ와 SPLG를 월적립식으로 투자하는 것을 고려하다, 백테스트 툴 사용법도 정리해두면 좋을 것 같아 정리해보았다.

ETF 40만원 월적립식 포트폴리오

월 40만원 정도를 적립식으로 시장 또는 지수를 추종해 투자하면 어떨까 생각해 ETF를 일부 추려보았다. (2020년 11월 27일 기준) 잘 알려진, 또는 들어본 ETF들 중에 자산규모, 수익률 등으로 조금 스

richhuman.tistory.com

<같이 읽으면 좋을 글>

주식 관심종목 모니터링하는 법 - 자신만의 방식으로 관리하고 분석하기 (tistory.com)

주식 관심종목 모니터링하는 법 - 자신만의 방식으로 관리하고 분석하기

https://docs.google.com/spreadsheets/d/16sOKUSo5OQYIA7JZEgLdC-2CzuF4a4sy0UStDugQ0D0/edit?usp=sharing 관심종목 모니터링 관심 종목 Finviz table number,9 거래소,종목,현재주가,일평균거래량,전일대비,최고..

richhuman.tistory.com

포트폴리오와 리밸런싱

포트폴리오를 구성해야하는 이유에 대해서 새삼 느끼고 있다. 단순히 변동성을 떨어뜨리고 수익률보다 안정성을 추구하는 전략이라고만 생각했다. 하지만, 안정성과 함께 기회도 엿볼 수 있는

richhuman.tistory.com

순현재가치(NPV)와 내부수익률(IRR) (tistory.com)

순현재가치(NPV)와 내부수익률(IRR)

최근 읽은 책, 투자의 재발견(이고은 저)에서는 투자에 있어 현금흐름을 중시한다. 쉬운 듯하면서도 어려운 할인율이라는 개념을 책의 내용 토대로 정리해본다. 현금흐름을 중시하는 여러 이유

richhuman.tistory.com

'투자 > 주식' 카테고리의 다른 글

| 미국 경기부양책 및 대선에 따른 주가 변화 기록해두기 (0) | 2021.01.07 |

|---|---|

| 주식으로 안정적으로 4% 월세 받을 수 있을까? (0) | 2020.12.26 |

| ETF 40만원 월적립식 포트폴리오 (0) | 2020.11.27 |

| 해외주식 양도세 절세를 고려할 때 환율도 생각해야 (0) | 2020.11.18 |

| 내 입맛에 맞는 주식 찾는 방법 (0) | 2020.11.17 |

댓글