포스팅을 하며 이전 글을 찾다보니 1년 전에도 비슷한 고민의 흔적. 1년전엔 고환율 구간에서 목돈을 어떻게 굴릴까에 대한 고민이었고, 생각한 것이 첫째는 환헷지가 가능한 ETF, 두번째는 스위칭 전략을 따른 국내 주식 투자이다.

환율 감안시 원화 수익률과 달러 수익률의 차이

1월경 대부분의 미국 주식을 정리한 후 다시 미국 주식을 투자하고 싶으나, 환율이 높다고 생각했던 당시보다도 8~9% 환율이 오른 상태라, 미국 주식에 대해 투자하기가 망설여진다. 그래서 싼 구

richhuman.tistory.com

환헷지 ETF를 고려하다보니 연금저축까지 자연스레 연결이 되었고,

환헷지 ETF, 국내상장 해외ETF 고민한다면

고환율 구간임에 미국 주식에 투자하는 것에는 계속 망설여진다. 연금저축계좌만 적립식으로 투자하고 있는데, 어느 정도의 목돈이 생긴 것을 적립식으로 투자하기는 애매하다. 환율 감안시 원

richhuman.tistory.com

몇 가지 고민 끝에 국내 주식으로 투자해 목표 수익률 + 환율이 달성되면 미국 주식으로 갈아타겠다는 것이었는데, 환율이 내려갈 기미가 안 보여 현재는 목표 수익률을 초과한 종목들은 현금화한 상태이다.

돈의 흐름에 올라타라 - 스위칭/스타일/자산배분

돈의 흐름에 올라타라 - 홍춘욱 저 (스마트북스, 2022년) 미국 주식에만 관심을 가지고 있었고, 1월에 포트폴리오의 90% 이상을 매도 및 환전을 한 상태다. 다시 미국 주식 투자를 하기에는 1300원대

richhuman.tistory.com

지금은 현금흐름을 '적립식'으로 투자할 수 있는 길을 물색중인데, 여전히 고환율 구간이다 보니 환헷지 ETF와 연금저축이 다시금 눈에 밟힌다. 연금 관련해 세법이 개정이 된 것도 긍정적이다. 연금저축하면 꺼려지는 이유는 투자 상품이 제한적이란 것과 돈이 묶인다는 것인데, 인덱스 ETF로 투자할 것이라면 환헷지가 가능한 상품을 이용이 가능하고, 과세 이연 / 세액 공제 등의 장점도 있다.

통합연금포털에 세법 개정안이 반영되어 잘 정리가 되어있어 그것을 기반으로 정리해보았다.

https://www.fss.or.kr/fss/main/contents.do?menuNo=200974

1. 연금 수령 세율

우선 연금 수령액이 연간 1200만원을 초과해도 16.5%의 분리과세를 선택할 수 있게 되었다. 고율 세액이라 여겨지기도 하지만 적립 기간 동안 세액 공제가 된 것을 생각하면 그럭저럭 나쁘지 않은 세율일수도 있겠다 싶기도.

2. 세액공제한도 / 납입한도

- 세액공제 한도 : IRP 포함시 900만원까지 가능

- 납입 한도 : 연금저축 + IRP으로 연간 최대 1800만원 납입은 가능 / IRP없다면 연금저축 단독으로 1800만원 납입 가능

* 세액공제한도 초과한 금액은 다음 연말정산에 당해년도 납입금액으로 정산 가능

3. 과세없이 중도 인출 가능 금액

납입한 금액 중 세액 공제 받지 않음 금액 (예를 들어, 4월 납입/11월 인출)은 과세없이 인출 가능. 운용수익은 16.5% 기타 과세. 전년도 1800만원 납입 후 세액공제 600만원을 받았다면, 인출시 순서는 1200만원(세액공제 받지 않은 금액)이 먼저 인출된다고 함. 그 뒤로 수익금, 세액 공제 받은 금액 등은 16.5% 기타 소득세. 보통은 인출시 세액공제 받았던 금액이 뜬다고 하는데 확인은 못 해봄.

4. 연금 수령 한도

매년 연금으로 수령 가능한 금액에 한도가 있음. 한도 이상 인출이 가능하나, 한도 이상 금액에 대해 세율이 높은 퇴직소득세 또는 기타소득세 부과됨. 11년차 이후는 한도를 적용하지 않고 모두 연금 소득으로 처리하며, 10년간 찾지 않다가 11년차에 모두 찾아도 연금 수령으로 간주된다고 함.

* 세액공제 받지 않은 금액은 한도에 미포함

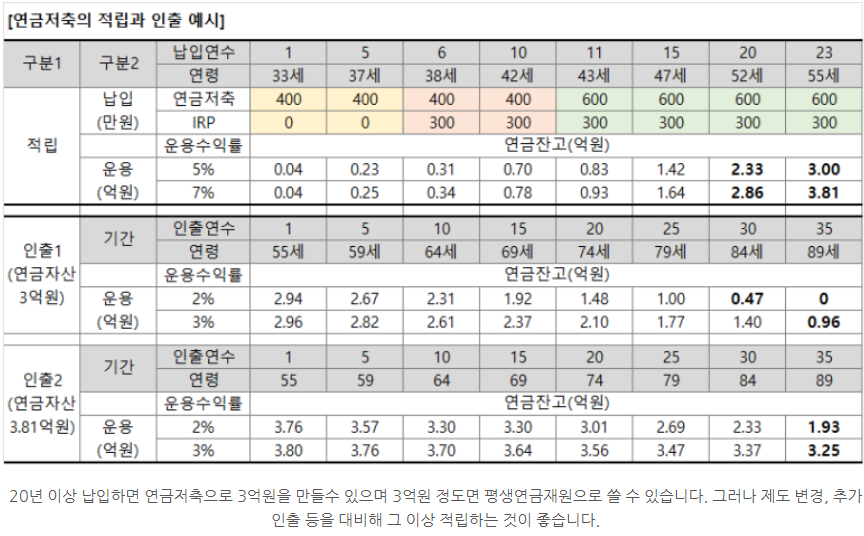

연금 계좌의 평가액은 매년 1월 1일을 기준으로 평가한다고 하며, 결국 계좌 잔액에서 빼쓰는 것임. 연금 개시 이후에도 운용수익률을 높게 가져가면 마르지 않는 샘이 될 수도 있고, 그렇지 않으면 빨리 바닥을 볼 것. (아래 인출 예시 참고. 그 외에도 정리가 잘 되어있음)

또 포트폴리오에 현금만 있는 것은 아니기에 연금으로 찾을 자산의 매도 우선 순위도 정할 수 있는 듯 하다. 현금, 예금, 채권형 펀드, 주식형 펀드 등으로 지정해..

https://blog.naver.com/plainvanilla_invest/222905146368

연금저축 개정안을 되돌아보며..

지난 7월 2022년 세법개정안이 발표되었습니다. 세법 개정안에 따르면 2023년부터 연금저축계좌와 IRP계...

blog.naver.com

5. 세액 공제 한도 초과해 저축하면 어떤 이점?

앞서 이야기한 국내상장 해외 ETF 등에 배당소득세가 부과되고 종합 과세도 될 수 있는데, 연금저축 계좌로 투자시 세액 공제는 못 받더라도 연금 수령 전까지 과세가 이연이 된다. 고로 운용 중에는 배당소득세/금융소득종합과세로부터 자유롭다. 또, 연금 개시 시에도 세액 공제받지 않은 금액부터 인출되기에 여기에는 과세가 되지 않는다는 점도 (+)로 부각이 될 수 있다. 이때 연금 수령액이 1200만원 이하이면 배당소득세율(15.4%)보다 낮은 연금소득세(3.3~5.5%)가, 1200만원 초과이면 16.5%가 부과되는것

6. 목표 납입액 예시 (단위: 만원)

Seed 5천만, 연간 1200만원 납입, 7% 운용 수익, 10년 운용

Seed 5천만, 연간 1200만원 납입, 5% 운용 수익, 10년 운용

Seed 5천만, 연간 600만원 납입, 5% 운용 수익, 10년 운용

* 찾아본 자료들을 바탕으로 궁금했던 것을 정리한 자료이므로 틀린 내용이 있을 수 있습니다. 투자의 판단은 본인에게 / 상담은 전문가에게!

'투자 > 주식' 카테고리의 다른 글

| 채권형 주식(Equity Bond)의 개념 (0) | 2023.08.20 |

|---|---|

| S&P500에 관심 가지는 이유와 추가 상장된 S&P500 ETF (1) | 2023.06.18 |

| SOXX != TIGER필라델피아반도체 - benchmark index가 달라요! (0) | 2023.03.27 |

| MS 오피스의 새 기능 Copilot, 그리고 ChatGPT - 인간을 구원하라 (0) | 2023.03.17 |

| 우선주 괴리율? 괴리율 확인 가능한 사이트 feat 현대차 (0) | 2023.02.16 |

댓글